O Congresso aprovou em 2023 projeto que altera as regras dos tributos sobre o consumo; implementação total deve ser feita até 2033

Por Redação

O Congresso promulgou em 20 de dezembro de 2023 a emenda à Constituição (nº132/2023) que institui o novo sistema tributário sobre o consumo. O tema foi discutido por décadas. É considerado um avanço institucional em busca de maior simplificação em relação ao atual modelo.

Mas haverá implicações para diversas empresas e setores até a sua implementação plena, como, por exemplo:

- Aumento de complexidade em alguns segmentos;

- Perda de incentivos fiscais de ICMS a partir de 2029;

- Aumento da necessidade de compliance e time técnico no decorrer da transição, já que serão sustentados dois sistemas tributários distintos de 2026 a 2032;

- Impactos na cadeia de suprimentos e preços;

- Necessidade de caixa e crédito por parte dos negócios;

- Alteração do fluxo de comércio interestadual e da guerra fiscal, por conta da tributação 100% no destino;

- Avaliação profunda da margem tributária nas entradas e nas saídas, com curva ABC (ferramenta gerencial que auxilia na organização e controle de estoque) para entender maiores impactos em: unidades da Federação, clientes, fornecedores, clientes, produtos e serviços;

- Novo modelo de planejamento tributário com análise logística muito mais presente, a medida em que benefícios fiscais estaduais são reduzidos gradativamente.

1. Por que fazer uma reforma?

O modelo atual é muito complexo e mescla cumulativo com não cumulativo (penalizando setores com maiores cadeias de produção). A tributação é baseada na origem e parte no destino (onerando investimentos e exportações).

Há ainda uma “guerra fiscal” entre estados e municípios, que buscam dar incentivos para empresas se instalarem em suas regiões.

O sistema atual inclui múltiplas alíquotas – aumentando a litigiosidade e redução da transparência.

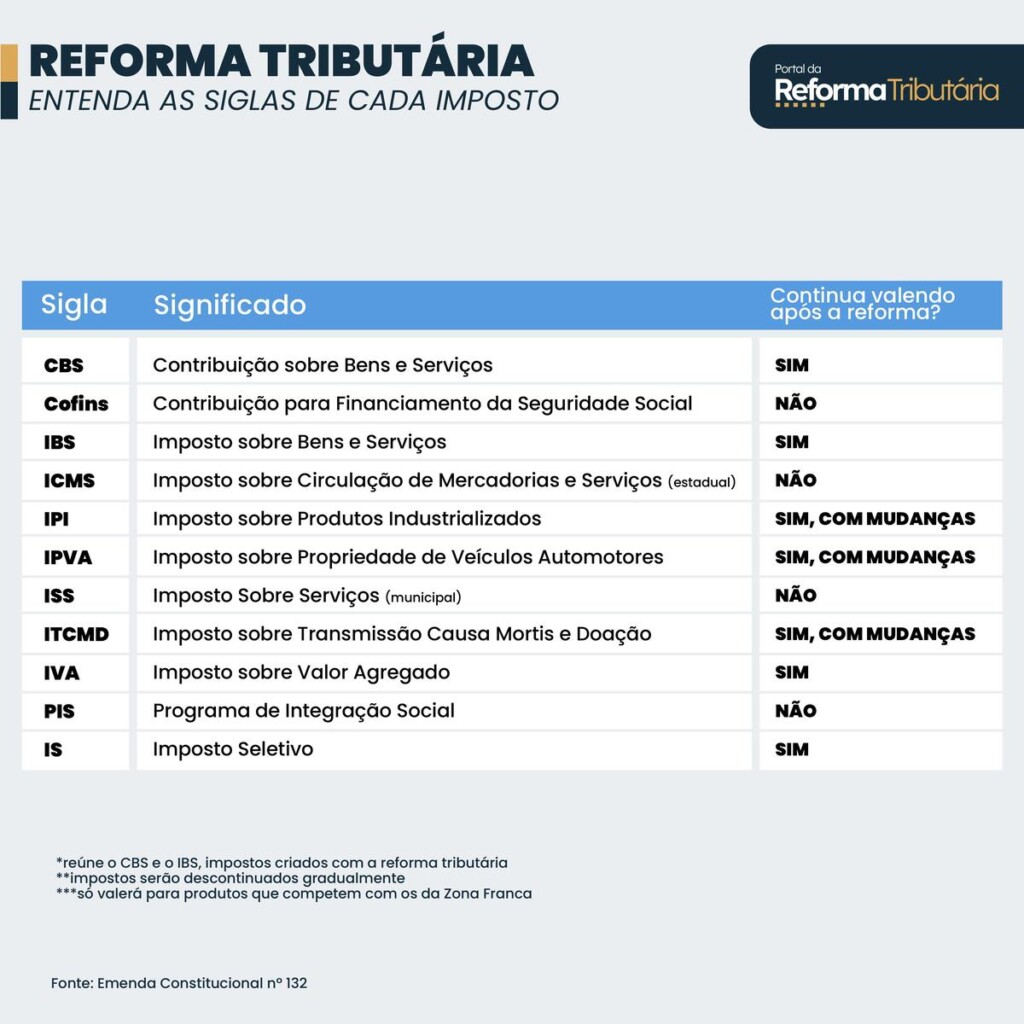

2. O que é o IVA?

A reforma define que 5 tributos serão substituídos pelo IVA (Imposto sobre Valor Agregado) dual — sendo 1 gerenciado pela União, e outro com gestão compartilhada entre estados e municípios. São eles:

▶️ CBS (Contribuição sobre Bens e Serviços): com gestão federal, unificará o PIS (Programa de Integração Social), a Cofins (Contribuição para Financiamento da Seguridade Social) e parcialmente o IPI (Imposto sobre produtos industrializados);

▶️ IBS (Imposto sobre Bens e Serviços): com gestão compartilhada estados e municípios, unificará o ICMS (Imposto sobre Circulação de Mercadorias e Prestação de Serviços), estadual; e o ISS (Imposto Sobre Serviços de Qualquer Natureza), municipal.

3. Quando entra em vigor?

Entra em vigor já em 2026. E a transição vai até 2033.

O governo e o Congresso estão fazendo os ajustes das regras neste ano por meio de 2 projetos de lei complementar:

- projeto: trata da Lei Geral do IBS (Imposto sobre Bens e Serviços), da CBS (Contribuição Social sobre Bens e Serviços) e do IS (Imposto Seletivo), por meio do o PLP 68/2024;

- projeto: trata da atuação do Comitê Gestor do IBS e da distribuição das receitas do IBS entre os entes federativos, por meio do PLP 108/2024.

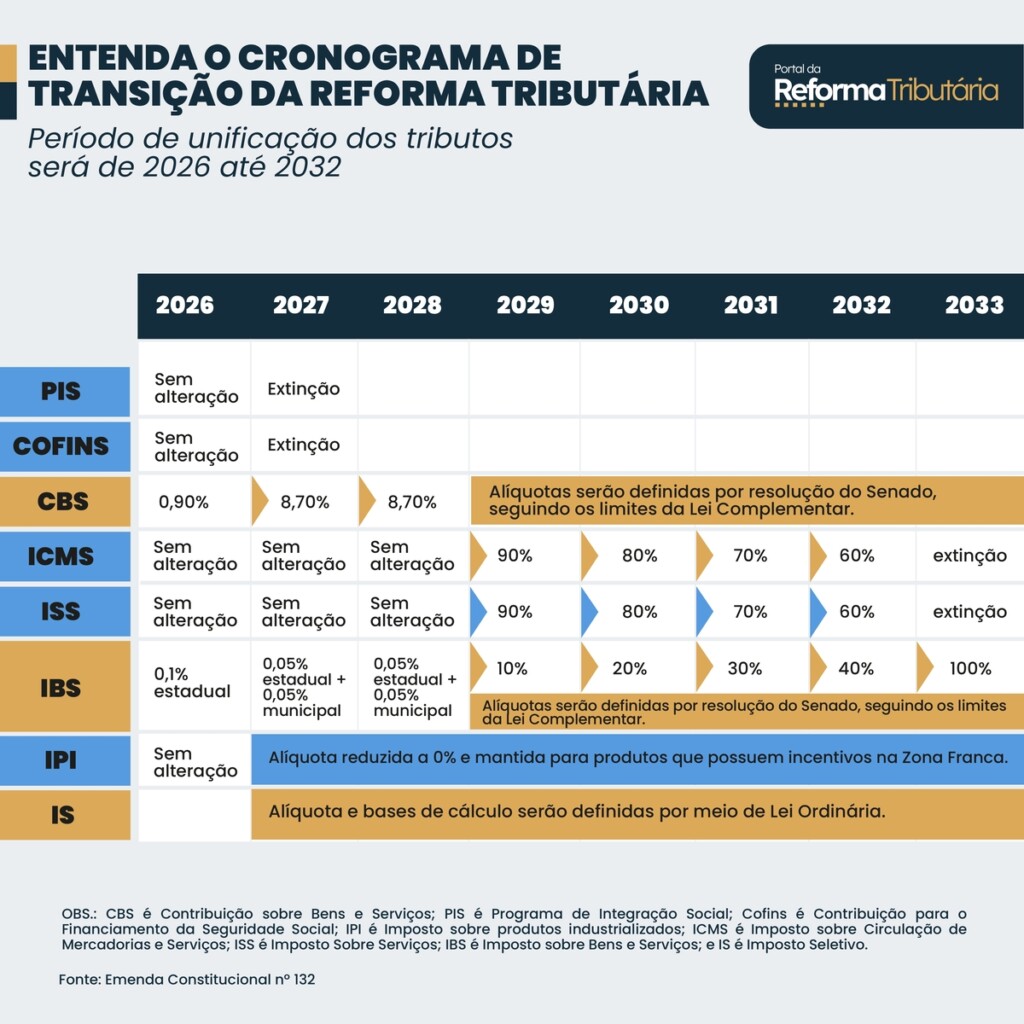

4. Fases de transição

O IVA é um modelo usado em mais de 100 países. Será implementado no Brasil até 2033. Haverá um longo período de transição. E as empresas terão que se preparar para conviver com 2 sistemas.

O período de transição começa em 2026, quando o IBS e a CBS serão cobrados simultaneamente com os tributos atuais (PIS, Cofins, IPI, ICMS e ISS), porém com alíquotas reduzidas. A implementação deve durar 7 anos, até 2032.

Leia os prazos:

- 2024: regulamentação da reforma no Congresso;

- 2026: começa a aplicação da alíquota única teste de 1%, sendo 0,9% para a CBS, e 0,1% para o IBS;

- 2027: extinção do PIS e da Cofins. O IPI será zerado –exceto para itens que impactam a Zona Franca de Manaus; Entra em vigor CBS com 8,7% (previsão de alíquota segundo fala do governo) + IBS de 0,1%;

- 2029 a 2032: as alíquotas de ICMS e ISS vão ser reduzidas gradualmente e a do IBS ampliada; ICMS e ISS Reduz 10% ao ano. Entra em vigor IBS, alíquota prevista de 17,7%, sendo que, aumenta de 10% em 10% a partir de 2029, a medida que ICMS e ISS reduzem;

- 2033: o ICMS e o ISS serão extintos; o IBS será plenamente adotado.

A “Calculadora da Reforma Tributária”, desenvolvida pelo time de profissionais da ROIT, indica que as combinações de regras atualmente em tramitação vão resultar na existência de até 22,5 milhões de novos cenários possíveis, mesmo em 2033. De 2026 a 2032, durante a transição com 2 sistemas simultâneos, o Brasil terá 1,6 bilhão de cenários tributários.

A complexidade do modelo irá exigir das empresas uma preparação de caixa para capital de giro, revisão de preços de compra, preços de venda, margem, processos de gestão, atualização do ERP (Enterprise Resource Planning, ou Sistema Integrado de Gestão Empresarial), revisão de logística com centros de distribuição e outros.

“O cerne da questão está definido na Constituição. Não fazer nada com isso é perder o timing da estratégia” disse Caroline Souza, CFO (Chief Financial Officer) da ROIT. Segundo ela, muitos negócios já estão se preparando.

Se sua empresa não se preparar, há grandes chances dela ficar menos competitiva, na medida em que o contrato não está revisado e preparado para a reforma, por exemplo; na medida em que os times não estão em sinergia com o tema reforma, as pessoas terão maior dificuldade para operacionalizar as novas estratégias”

5. Split Payment

O split payment refere-se a um mecanismo de pagamento dividido no qual o valor pago por um comprador é automaticamente dividido entre o vendedor e as autoridades fiscais no momento da transação. Esse sistema é utilizado para garantir que a parcela correspondente aos impostos seja diretamente destinada ao governo, reduzindo a possibilidade de sonegação fiscal e melhorando a eficiência da arrecadação tributária.

Significa que o tributo pode ser pago no momento de comprar algo via Pix, cartão de crédito, TED ou boleto. O mecanismo não funciona, basicamente, via pagamento em dinheiro ou cheque.

O fornecedor, emissor da nota fiscal, terá como obrigação incluir no documento fiscal eletrônico informações que permitam tanto a vinculação das operações com a transação de pagamento.

6. Alíquota do IVA

O Executivo previa inicialmente uma alíquota padrão de 26,5%, podendo variar de 25,7% a 27,3%, considerando o uso do Split Payment – sistema que permite o recolhimento dos tributos no momento da liquidação financeira. Sem o mecanismo: 29,5%.

Nos cálculos iniciais do Ministério da Fazenda a alíquota padrão de 26,5% era composta pela soma de 8,8% do CBS e 17,7% do IBS. O objetivo: manter a carga tributária atual como proporção do PIB (Produto Interno Bruto).

O valor final dessa alíquota será influenciado por uma série de fatores. Por exemplo, a inclusão das proteínas de origem vegetal na cesta básica e, portanto, isentas de imposto.

Com as mudanças feitas pela Câmara, a alíquota de referência salta para 28%. Com isso, cria o maior IVA do mundo, empatado com a Hungria e logo acima da Dinamarca e da Noruega.

Segundo a Calculadora da ROIT, a CBS e o IBS podem resultar em uma alíquota padrão de 30,3% (isso sem contar as mudanças que devem ser feitas no Congresso durante a fase de regulamentação).

A alíquota da CBS poderá ser fixada em lei ordinária específica a ser apresentada pelo governo ao Congresso. Esse tipo de legislação precisa de maioria simples, ou seja, a maioria dos votos dos congressistas presentes à sessão.

Já a alíquota do IBS deverá ser definida por estados e municípios. Caso não haja definição pelos entes, caberá ao Senado a definição.

Serão 4 níveis de alíquotas do IVA: a padrão, a intermediária (70% da padrão), a reduzida (40% da padrão) e zero.

7. Alíquotas futuras

De 2029 a 2077, cada estado poderá definir sua alíquota própria por lei específica, desde que acima da alíquota de referência. Ou seja, os percentuais padrões que estão sendo discutidos são as alíquotas mínimas, e não as máximas que podem chegar.

A alíquota estabelecida pelo estado ou município será uniforme para todas as transações envolvendo bens materiais ou imateriais, incluindo direitos, ou serviços, exceto nos casos previstos na Constituição. O valor a ser cobrado será a soma das alíquotas do estado e do município de destino da operação.

Essas alíquotas distintas para IBS e CBS poderão ter novas referências para cada um dos 5.569 municípios, além das 27 unidades da Federação. Resultado: 22.277 alíquotas possíveis, nas contas da ROIT.

8. Não-cumulatividade

A alíquota incidirá apenas sobre o valor adicionado em cada etapa da produção. Exemplo: o tributo pago sobre o algodão será abatido do imposto recolhido pelo fabricante de cortinas. O valor do imposto sobre insumos será deduzido para evitar que seja tributado mais de uma vez.

Na prática, isso exigirá um controle maior do fluxo de produção por parte das companhias para não desperdiçarem créditos e perderem competitividade.

A expectativa do governo é que se reduza o chamado “hiato de conformidade”, que reflete a sonegação, a elisão, a inadimplência e os litígios nos recolhimentos tributários.

A regra poderá se aplicar até em empresas do Simples Nacional que optarem pelo regime regular de IVA, para fornecer créditos à cadeia de compradores. Importante para empresas do Simples inseridas no mercado B2B (fornecem de empresas para empresas), por conta da competitividade. Estas empresas precisarão de maior atenção com documentação, contabilidade e governança.

9. Tributação no destino

O atual sistema funciona com a aplicação do tributo onde o serviço ou produto é originado. No entanto, o novo sistema desloca essa tributação para o local de consumo, em tese, evitando a disputa entre estados e municípios para atrair empresas – a chamada “guerra fiscal”.

- Ponto de atenção: há 13 tipos de “locais de destino” diferentes previstos em lei. Ou seja, complexidade ainda existirá para saber “onde” o tributo é devido.

10. Imposto seletivo

Haverá ainda um Imposto Seletivo que incidirá a partir de 2027 sobre os produtos considerados maléficos à saúde e ao meio ambiente, como cigarros, bebidas alcoólicas e veículos, entre outros. O tributo é chamado pejorativamente pela mídia de “imposto de pecado”.

Ou seja, será um período com muitas mudanças regulatórias a depender da cada decisão política.

- Ponto polêmico: inserção dos carros elétricos na base de incidência do IS durante a regulamentação aprovada na Câmara.

11. Desoneração de bens de capital

A desoneração da compra de bens de capital pelos contribuintes pode ser realizada de três formas:

- crédito integral e imediato do imposto;

- diferimento; ou

- redução de 100% nas alíquotas de imposto.

As empresas poderão dar foco na estratégia de prever compra de ativo, bens de capital, em 2026 ou 2027, em qual ano é melhor para o orçamento e para a eficiência de caixa da empresa –apontam dados da Calculadora da Reforma, da ROIT, que auxilia nessa análise.

12. Trava para evitar aumento do IVA

O texto contém um mecanismo que visa evitar a perda de arrecadação nos primeiros anos da reforma tributária. Esse dispositivo também atuará como uma “trava” para impedir o aumento “excessivo” global das cobranças.

A regra considerará a média de arrecadação dos impostos que serão extintos, bem como o PIB (Produto Interno Bruto). Em caso de necessidade, um “gatilho” poderá ser ativado para forçar a redução das cobranças.

O TCU (Tribunal de Contas da União) será responsável pela fiscalização e pelos cálculos das chamadas alíquotas de referência.

Na prática, muitos setores terão redução dos impostos em relação ao patamar pago atualmente. E outros segmentos terão aumento brutal da carga tributária se não houver um planejamento financeiro para se adequar da forma ao novo sistema.

- Ponto polêmico: trava só para o ano de 2033 em diante.

13. Setores com redução do IVA

A PEC definiu o corte de 60% de tributos para 13 setores. Significa que a alíquota a ser cobrada será equivalente a 40% do IVA Dual.

Os segmentos contemplados foram:

- serviços de educação;

- serviços de saúde;

- dispositivos médicos — entre os quais, fórmulas nutricionais;

- dispositivos de acessibilidade para pessoas com deficiência;

- medicamentos;

- produtos de cuidados básicos à saúde menstrual;

- serviços de transporte coletivo de passageiros rodoviário e metroviário de caráter urbano, semiurbano e metropolitano;

- alimentos destinados ao consumo humano e sucos naturais sem adição de açúcares e conservantes;

- produtos de higiene pessoal e limpeza majoritariamente consumidos por famílias de baixa renda;

- produtos agropecuários, aquícolas, pesqueiros, florestais e extrativistas vegetais in natura;

- insumos agropecuários e aquícolas;

- produções de eventos, artísticas, culturais, jornalísticas e audiovisuais nacionais, atividades desportivas e comunicação institucional;

- bens e serviços relacionados a soberania e segurança.

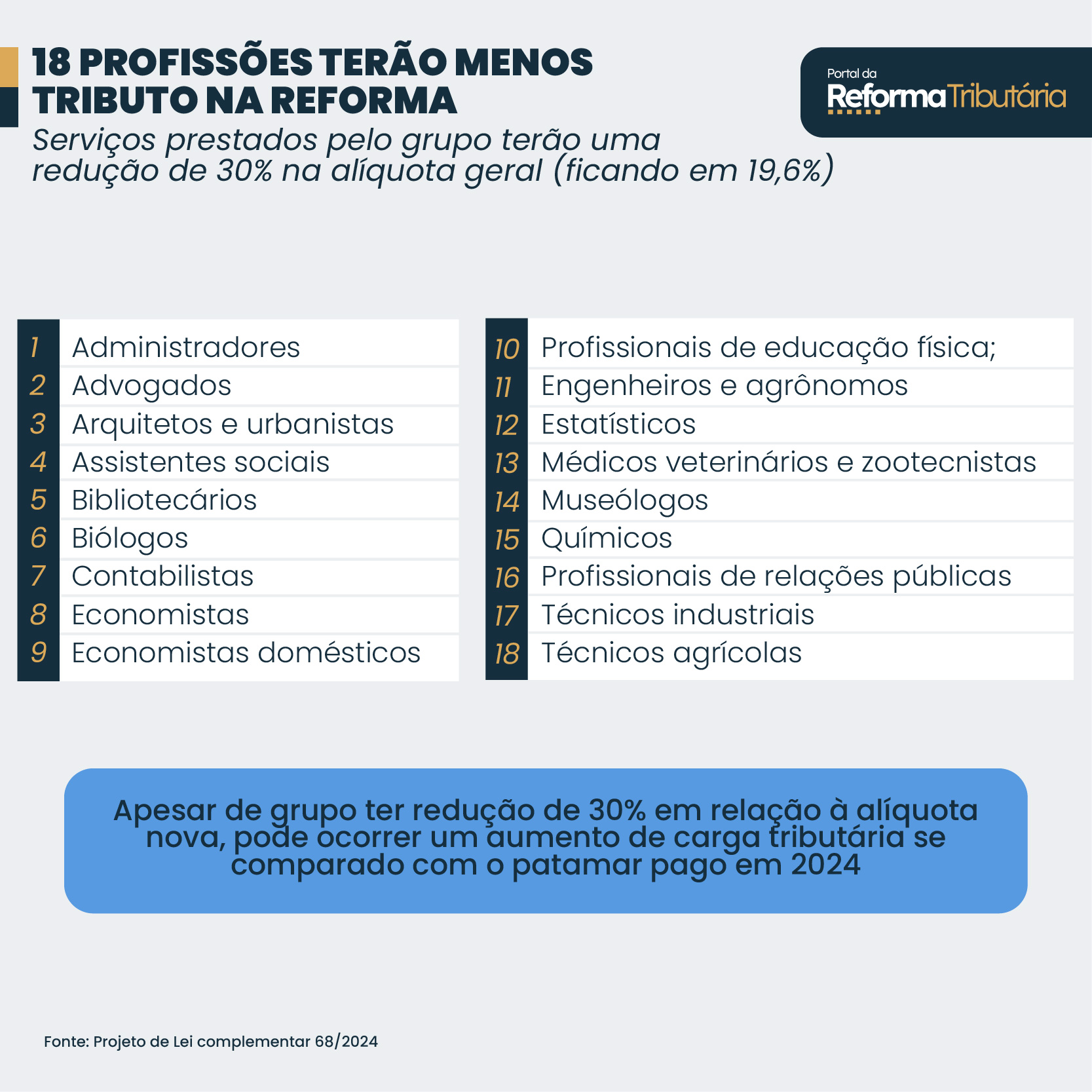

14. Profissionais liberais

A reforma trouxe vantagens para profissionais liberais, que contarão com redução de 30% das alíquotas de IBS e CBS. Mas apenas em relação aos serviços prestados de natureza profissional, científica, literária ou artística, que sejam submetidos a fiscalização por conselho profissional. A Lei Complementar ainda definirá quais operações terão o benefício. A diferenciação é válida para 18 profissionais:

- Administradores;

- Advogados;

- Arquitetos e urbanistas;

- Assistentes sociais;

- Bibliotecários;

- Biólogos;

- Contabilistas;

- Economistas;

- Economistas domésticos;

- Profissionais de educação física;

- Engenheiros e agrônomos;

- Estatísticos;

- Médicos veterinários e zootecnistas;

- Museólogos;

- Químicos;

- Profissionais de relações públicas;

- Técnicos industriais;

- Técnicos agrícolas.

15. Agronegócio

Conheça os pontos mais importantes para o agro:

- Alíquota zero para itens da cesta básica: 22 alimentos que fazem parte cesta básica nacional terão alíquota zero, incluindo as carnes, feijão e arroz;

- Alíquota reduzida em 60%: 12 itens que ficarem fora da cesta básica nacional e que forem produzidos por empresas com receita anual acima de R$ 3,6 milhões terão alíquota 60% menor que a padrão em produtos agropecuários, pesqueiros, florestais e extrativistas vegetais in natura. Também os insumos agropecuários e alimentos destinados ao consumo humano também receberão o benefício;

- Alíquota zero para produtor rural pessoa física: pessoas físicas que desempenhem atividades agropecuárias, pesqueiras, florestais e extrativistas vegetais in natura terão alíquota zero de CBS e IBS;

- Isenção de IBS e CBS para produtor rural pessoa física com receita anual de até R$ 3,6 milhões: o produtor que recebe menos que esse valor anualmente poderá repassar o crédito presumido aos compradores de seus produtos;

- Imposto seletivo: defensivos agrícolas (agrotóxicos) não farão parte da lista de produtos sobretaxados;

- Isenção de IPVA: o Imposto sobre a Propriedade de Veículos Automotores não incidirá sobre aeronaves, máquinas agrícolas, tratores e barcos de pesca;

- Tratamento diferenciado para cooperativas: permite instituição de regime específico de tributação para as cooperativas, o que ajuda a torná-las mais competitivas.

16. Zona Franca de Manaus

A ZFM (Zona Franca de Manaus) continuará com um tratamento tributário especial até 2073. Os produtos da região são isentos de IPI atualmente.

Com a reforma, o IPI continuará a incidir sobre as mercadorias similares às produzidas no Polo Industrial de Manaus.

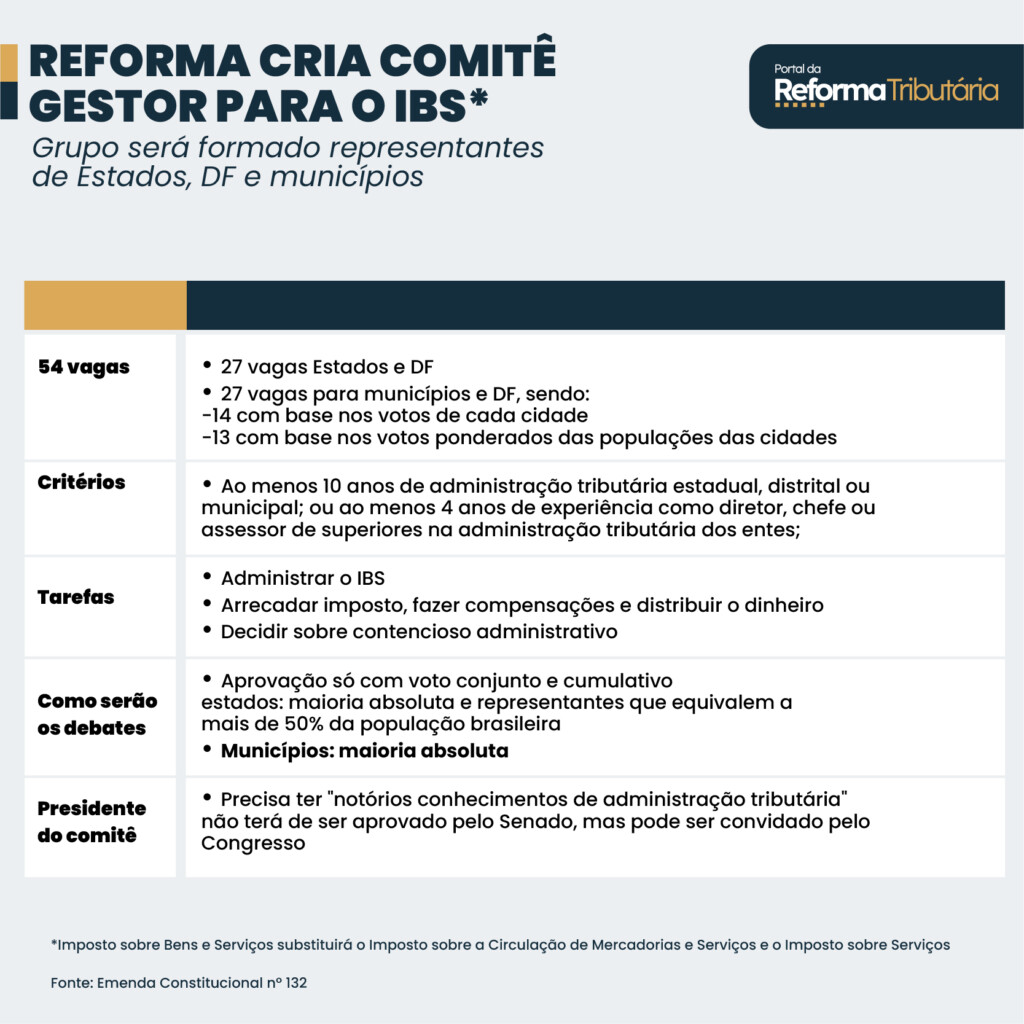

17. Divisão do Comitê Gestor

Será criado um Comitê Gestor para administrar o IBS.

Os Estados, o Distrito Federal e os municípios terão representantes no colegiado. Eles serão definidos por lei complementar, que está em debate na Câmara.

Haverá distribuição igualitária, com 27 representantes dos Estados e DF e 27 dos municípios. Entre as cidades, 14 representantes serão escolhidos pela maioria absoluta dos votos de cada cidade e 13 pelos votos ponderados pelas populações.

As decisões no Comitê Gestor só serão aprovadas com os votos conjuntos dos Estados, DF e municípios. O presidente do colegiado precisará ter “notórios conhecimentos de administração tributária”. Ele não precisará ser aprovado pelo Senado, mas poderá ser convocado pelo Congresso.

Cada ente da Federação estabelecerá uma alíquota própria do IBS por lei específica.

18. Fundo para estados e municípios

Será criado um fundo de desenvolvimento regional para reduzir desigualdades no país e estimular a manutenção de empreendimentos nas regiões menos desenvolvidas.

A União fará a partir de 2029 aportes. O 1º será de R$ 8 bilhões. Em 2043, os valores devem bater R$ 60 bilhões.

A distribuição do dinheiro irá considerar a divisão do FPE (Fundo de Participação dos Estados) e população do estado.

19. Fundo para empresas e pessoas

O projeto cria um fundo para compensar pessoas físicas e empresas que perderam benefícios fiscais concedidos até 31 de maio de 2024 e garantidos até 2032. O valor total repassado pela União deve atingir R$ 160 bilhões.

- Ponto polêmico: poucas empresas terão acesso real ao fundo, se o texto do PLP 68/2024 for aprovado com o texto atual, enviado ao Senado em julho de 2024. Motivo: foram criadas regras “extremamente burocráticas e de difícil acesso”, na avaliação de Caroline Souza. Segundo ela, há risco de o dinheiro R$ ficar com o governo e não com os contribuintes.

A EC 132 também determina que a União compensará, a partir de 2026, eventuais perdas de arrecadação com a criação do IVA nos estados e municípios.

20. Templos religiosos

A Constituição mantém a proibição de cobrança de impostos para templos religiosos. Na reforma, esse benefício é estendido para organizações assistenciais e beneficentes mantidas pelas igrejas. Ou seja, a cobrança de tributos fica proibida para:

- entidades religiosas;

- templos de qualquer culto; e

- organizações assistenciais e beneficentes vinculadas a entidades e templos.

21. Correios

Além das instituições religiosas, a reforma estabelece que os governos federal, estadual e municipal não poderão criar impostos sobre as atividades dos Correios e de autarquias e fundações mantidas pelo poder público.

22. Cesta básica

O texto também estabelece a criação de uma cesta básica nacional de alimentos, que estará isenta da nova tributação. O tema está sendo discutido no projeto que está em regulamentação no Senado.

A Câmara aprovou a seguinte lista:

- Arroz

- Leite

- Manteiga

- Margarina

- Feijões

- Raízes e tubérculos

- Cocos

- Café

- Óleo de soja e óleos de babaçu

- Farinha de mandioca

- Farinha, grumos e sêmolas de milho

- Farinha de trigo

- Açúcar

- Massas alimentícias

- Pão

- Óleos de milho

- Aveia

- Farinhas

- Carnes bovina, suína, ovina, caprina e de aves, e produtos de origem animal

- Peixes e carnes de peixes

- Queijos

- Sal

Outros produtos terão desconto de 60% sobre a alíquota dos futuros impostos. São eles:

- Crustáceos (exceto lagostas e lagostim) e moluscos

- Leite fermentado, bebidas e compostos lácteos

- Mel

- Mate

- Farinha, grumos e sêmolas de cereais

- Tapioca e seus sucedâneos

- Óleos vegetais e óleo de canola

- Massas alimentícias

- Sucos naturais de fruta ou de produtos hortícolas

- Polpas de frutas

- Pão de forma

- Extrato de tomate

- Sabões de toucador

- Dentifrícios

- Escovas de dentes

- Papel higiênico

- Água sanitária

- Sabões em barra

O projeto define que o governo federal poderá revisar as duas listas poderão a cada 5 anos.

23. Cashback: devolução de impostos

Através deste mecanismo, o Poder Público devolverá parte do imposto pago por famílias de baixa renda em produtos essenciais, como a cesta básica ampliada, energia elétrica e botijão de gás.

24. Tributação de heranças e patrimônio

A reforma mantém impostos sobre patrimônio, como IPVA e IPTU, e heranças, como o ITCMD, mas ajusta alguns pontos de sua incidência.

Os deputados definiram que a alíquota do ITCMD será progressiva e estabelecida por lei complementar, com a taxa atual podendo chegar a 8%.

Atualmente, cada estado tem regras próprias e devem respeitar o teto de 8% para a base de cálculo sobre grandes patrimônios.

A proposta visa evitar manobras de herdeiros para pagar menos imposto, estabelecendo que a cobrança sobre o inventário ocorrerá no local de residência do falecido.

Além disso, a medida permite a cobrança de imposto sobre heranças no exterior e isenta doações ou transmissões para instituições sem fins lucrativos com “relevância pública e social”.

Por fim, a proposta aprovada possibilita que o IPVA incida sobre lanchas, jatinhos e iates.

Fonte: https://reformatributaria.com.br/entenda-o-que-muda-com-a-reforma-tributaria/